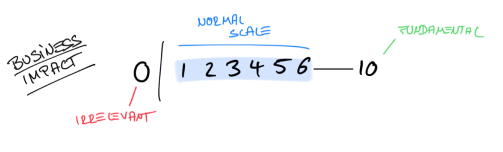

Diese Methode ist allgemein bekannt und sehr verbreitet. Das Einzige, was ich anders mache, ist die Bewertung des Business Impact: Ich glaube, dass es zwei besondere Status gibt. Daher füge ich neben einer üblichen Skala von 1 bis 6 den Status 0 für eine falsifizierte Hypothese aus vergangenen Iterationen und 10 für Hypothesen hinzu, die nicht nur wichtig, sondern fundamental sind.

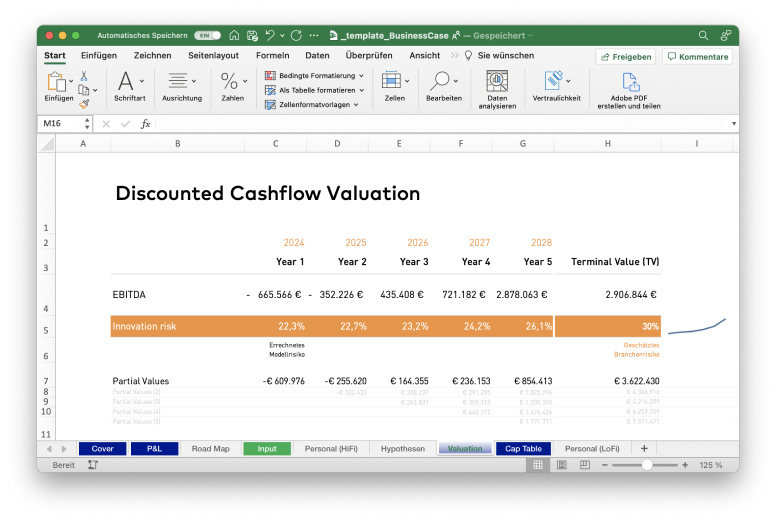

Innovationsrisiko

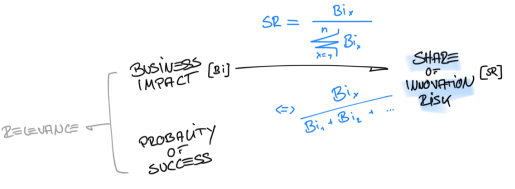

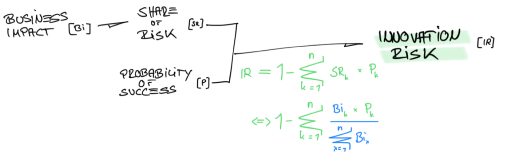

Unter der Annahme einer hohen methodischen Qualität bin ich davon überzeugt, dass sich die Unsicherheit eines Geschäftsmodells, sein Risiko, vollständig in den Hypothesen widerspiegelt. Die Modellhypothesen sind die Bausteine des Innovationsrisikos. Dabei entspricht die Bewertung des Business Impact einer Hypothese proportional ihrem Anteil am Gesamtrisiko.

Je höher der Business Impact, desto größer ist der Anteil am Innovationsrisiko. Dieser Anteil wird durch den Quotienten aus der Bewertung und der Summe aller Bewertungen bestimmt. Die Formel sieht in etwa so aus:

Im nächsten Schritt wird der Risikoanteil mit der individuellen Eintrittswahrscheinlichkeit verrechnet. Je valider die Hypothesen sind, desto mehr Prozentpunkte werden vom Innovationsrisiko abgezogen.Konkret bedeutet dies:

Das Innovationsrisiko ist also der Kehrwert des Summenprodukts aus Risikoanteilen und Eintrittswahrscheinlichkeiten. Hier ist der Kehrwert korrekt, weil wir die Eintrittswahrscheinlichkeit pro Hypothese ausdrücken und nicht, wie es auch manchmal der Fall ist, die Wahrscheinlichkeit des Scheiterns. Wie auch immer, das Verhältnis wird durch die folgende Formel ausgedrückt:

Et voilâ, wir haben ein quantifiziertes Innovationsrisiko! Dieser Wert sollte bei Projekt- und Investitionsentscheidungen berücksichtigt werden. Darüber hinaus empfehle ich, das Risiko während des gesamten Projektverlaufs regelmäßig zu tracken. Wenn die Liste der Hypothesen mit den entsprechenden Formeln ergänzt wird, verursacht dies nicht einmal zusätzlichen Aufwand, da das Risiko automatisch mit der Bearbeitung der Hypothesen aktualisiert wird.

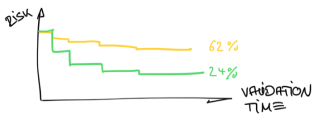

Das Ziel ist immer, das Risiko so weit wie möglich zu reduzieren. Im Laufe der Zeit bilden sich Erfahrungswerte über erfolgsversprechende Risikoverläufe, die bei der Bewertung des eigenen Frühphasenportfolios wertvoll sind.

Das Ganze funktioniert natürlich nur, wenn die Hypothesen vollständig und richtig aufgestellt sind. Außerdem ist der Wert nur dann vergleichbar, wenn die Hypothesen über mehrere Teams hinweg mit der gleichen Skala bewertet werden. Doch leider ist eine solche Bewertung immer subjektiv.

Ein paar Dinge können gegen die Subjektivität helfen. Zum Beispiel der Austausch zwischen mehreren Startups oder die Hilfe eines Experten. Im glücklichen Fall eines Inkubators kann der einheitliche Maßstab durch einen Coach durchgesetzt werden. Ebenso kann sie im Falle eines VCs Teil der Due Diligence sein. So kann zumindest innerhalb eines Portfolios derselbe Maßstab durchgesetzt werden.

Ich wende das Innovationsrisiko auf einzelne Jahresscheiben an, weil ich davon ausgehe, dass sich das Risiko im Laufe der Zeit ändert. Die nächste Frage, die sich stellt, ist also, wie es sich verändert.

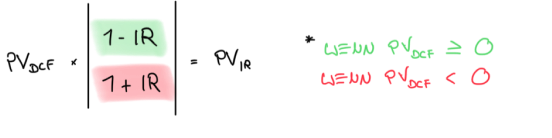

Unser Wert ergibt sich aus Hypothesen, die so genau wie möglich auf dem anvisierten Geschäftsmodell basieren. Bei Startups ist es jedoch nicht unüblich, dass sich das Geschäftsmodell von Zeit zu Zeit ändert. Das modellbezogene Risiko verliert daher vorhersehbar an Aktualität und kann daher nur im ersten untersuchten Jahr unverändert verwendet werden.

Am anderen Ende der Skala steht der Terminal Value, der am schwierigsten zu planen ist. Hier sollten Bewertungsexperten ein branchenbezogenes Risiko ansetzen. Dieses sollte unabhängig vom Geschäftsmodell sein und nur das Marktsegment berücksichtigen. Hier kommt auch das Bauchgefühl wieder rein. Es ergibt sich ein definierter Hebel in der Diskussion um die Bewertung.

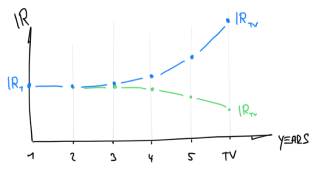

Das Risiko nähert sich dem Zielwert (IR-TV) ab dem ersten Jahr (IR-1) in Form einer Exponentialfunktion, wie in der folgenden Skizze dargestellt.

In dieser Zeitachse können übrigens zwei Szenarien auffallen: Entweder das Risiko steigt oder es sinkt. Wenn wir über ein Geschäftsmodell in einem Markt, der sich immer ändern kann, sprechen, ist die Unsicherheit in der Branche hoch. Dementsprechend ist auch die Zukunft des betrachteten Modells in diesem Markt unsicher und das branchenbezogene Innovationsrisiko hoch. Die Kurve steigt an. Handelt es sich hingegen um ein ungewöhnliches Modell in einem gut planbaren Markt, kann das branchenbezogene Risiko geringer sein, so dass die Kurve sinkt.

Disclaimer:

Wir bewerten unsere Startups auf unterschiedliche, übliche Weisen. Die hier beschriebene Methode ist nicht die einzige.